发表时间:2022-02-18

股价暴跌在资本市场中实属正常,潮起潮落、花落花开,没什么大不了的。

但是像奈飞这样护城河宽阔的优质股暴跌,则实属罕见。好比班级里有个考40分的不奇怪,但此前成绩优良的三好学生学习委员考40分就非常奇怪。

那,奈飞到底发生了什么呢?

一、奈飞财报不理想

奈飞暴跌的直接原因,还是不甚理想的四季度财报。在财报发布后,奈飞股价相较2021年高点跌去近50%,堪称鬼故事。

财报显示,2021年Q4奈飞营收77亿美元,同比增长16%。,每股收益1.33美元高于预期,营收为77亿美元。

粗看尚可,但仔细一看,奈飞的财报处处都显出了公司的隐忧。

首先是高昂的成本。

奈飞四季度内容成本达52.39亿美元,较上季度增长了约1亿美元。另外,内容成本占收入必中高达68%,几乎达到了2015年以来的最高点。

事实就是,低成本拍摄而全球大火的《鱿鱼游戏》只是偶然,为了撑起内容的质量,小李子、大表姐等好莱坞顶流已是奈飞的常客。

通过烧钱请顶流来维持热度,颇有5年前我国青春偶像剧天价片酬请流量大户主演一样,虽然收视或可保证,但长期成本势必居高不小。

其次,是用户增长。

作为疫情“宅家”概念股,奈飞在2020年火极一时,随着疫情红利逐渐减弱,订阅高峰期过去也在情理之中。该公司第四季度新增用户830万,低于预期的850万,对2022年第一季度的用户增长预估为250万,大幅低于低于上年同期的400万。

之前我们曾在文章中将奈飞和爱奇艺做了对比,结论是奈飞最大的优势是可以通过国际化吸引全球的优质用户付费,然后通过对手无法触及的成本做出高质量的作品,将这样的正向循环作为公司最稳固的护城河。

然而,即便是国际化,用户的增长终究也是有极限的。

从奈飞近期的用户增长数据及1月14日提出的提价计划来开,奈飞的用书数量可能已然接近天花板了。

不过,尽管上述两点利空不可忽视,但暴跌48%,又是不是有点过头了呢?

二、基本面仍有吸引力

新冠疫情影响了消费者行为,长时间居家令流媒体大受青睐,奈飞应该有能力巩固住疫情期间取得的成绩,实现长期发展。

首先,尽管整体用户增长趋缓,美国和加拿大净增用户数环比有所上升。2021年第四季度上述地区用户总数达到7400万,略高于总订阅用户(约2.135亿)的三分之一。

尽管在奈飞目前在欧美整体的用户数已然接近天花板,但在亚洲,则还有很大潜力。

今年,奈飞将推出25部韩国作品、40部印度作品以求扩张当地市场。去年12月,奈飞还曾单独为印度市场降价。

众所周知,亚洲是全世界人口最密集的地方,哪怕扣去某个奈飞无法进入的世界人口第一大国,亚洲的人口仍然足以傲视全球。

如果奈飞能在亚洲打开市场,则其用户天花板有望进一步提高。

其次,是内容。

奈飞的内容成本确实极高。但高昂的资金成本,也确实换回了优秀的作品质量。

能有优秀的作品,总比没有要强。

《鱿鱼游戏》火遍全球,《不要抬头》获奥斯卡提名,《亚当计划(the Adam Project)》也备受期待。

系列剧集方面,包括新一季的《巫师》、《你》、《布里奇顿》等,像这样的高质量内容将继续使奈飞在流媒体竞争中保持竞争力。

另外,奈飞正在深耕的游戏领域也有望为奈飞的营收添一份力。

此外,营业利润率持续增长也是一大亮点, 2021年该公司全年营业利润率上升至21%,较2020年的18%上升了3个百分点。回想2017年的利润率为7.2%,相当于4年内利润率提高了两倍。

还有一个积极进展是,奈飞不再依赖债务来推动增长。该公司表示,在为内容生产融资多年后,不再需要外部融资支持日常运营。奈飞还计划在本季度末进行股票回购,此举有利于提升股票价值。

综上所述,奈飞股价跳水为长线投资者、尤其是那些能够经受住当前市场震荡的投资者提供了绝佳的入场机会。

三、股价仍承受强下行压力

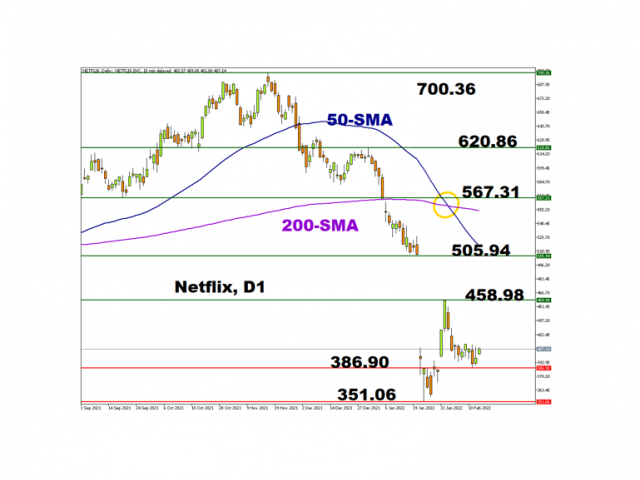

奈飞自两个月前达到历史高位后一路走低,跌幅一度达到48%,股价试探企稳回升,但财报公布后,跌势进一步加剧。在这一轮下跌行情中,该股从700下泻到351,先后跌破50日和200日均线,而且这两条均线形成“死叉”,表明下行压力很大,短期内难以扭转下行趋势。

奈飞目前交投于410附近,由于股价急跌,短期下降趋势显得很陡峭。如果股价反弹,首先要克服458-505的缺口;若继续受到压制,那么将回落到前低水平351。

行情分析

行情分析