发表时间:2021-09-27

新冠疫情对经济的冲击性影响不言而喻,尤其是技术领域,芯片短缺直接影响了一些公司的业绩。

在全球芯片供应紧张之际,英特尔积极扩张产能,计划斥资950亿美元在欧洲新建多家芯片厂,同时也解决芯片制造在亚洲过度集中的问题。

这是一个明智的决定,因为随着经济逐渐回归常态,各行业对芯片代工制造商的需求将稳步增长。

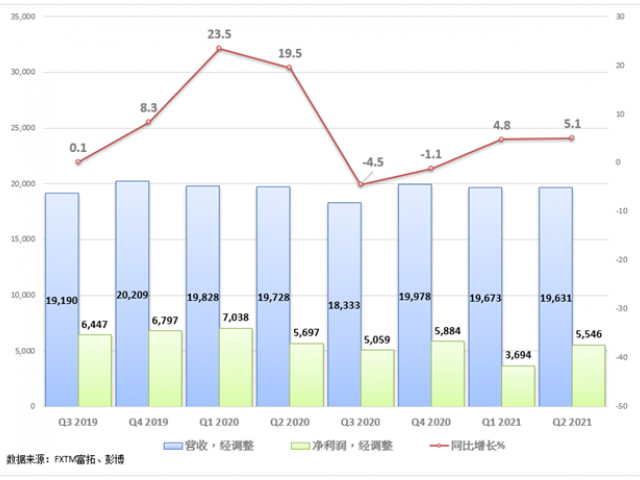

英特尔第二季度财务报告显示,该公司营收和利润均超过预期:

虽然业绩向好,但最近几个月英特尔股价并没有反弹,这一定程度上受到其市场份额下降拖累。

英特尔“架构日”解读

为应对越来越具挑战性的竞争环境,英特尔在2021年“架构日”活动中发布了诸多重磅产品:

英特尔希望通过创新架构和技术驱动新一代高性能产品的开发,满足全球不断增长的计算技术需求。

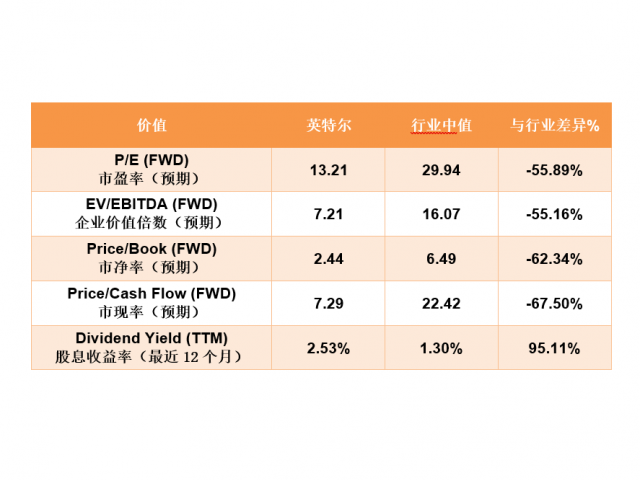

从股价估值看,英特尔明显低于业内同行:

上表显示,英特尔主要“估值”指标远低于行业平均水平,而其股息收益率几乎是其他竞争对手的两倍,这使该股具有长期吸引力。

综合基本面和图表中的数据看,短期内英特尔股价仍面临下行压力。

但长期而言,如果英特尔能稳步践行2021年架构日上宣布的产品计划,加之当前估值较行业平均水平偏低且股息收益率极高,该股还有充足的上涨空间,可成为长期投资目标。若下一季度业绩报告好于预期,将为投资者提供更好的入场机会。

英特尔股价震荡下行

英特尔股价在年初达到68高点后盘整于51-58区间内。目前该股面临下行压力,交投于50日均线和200日均线下方。

如果英特尔股价能够企稳于53支撑位上方,初步阻力位参考55.3, 在此之前首先要突破50日均线(蓝色)和中期下降趋势线(虚线)。

反之,如果失守53支撑位,则将进一步下探51.8支撑位。

行情分析

行情分析