发表时间:2022-03-04

近期,制裁、抵制成为了全球热搜关键词,不过,世界上却有某些公司,是全球各国都难以抵制的。

这家公司,叫英特尔,这家改变了人类历史的公司,现阶段的投资价值又如何呢?

一、强大的英特尔

英特尔不被抵制的唯一原因,就是我们离不开它。

目前,英特尔研发的X86架构几乎垄断了目前国内的PC芯片市场。

没了英特尔,基本上我们就都只能用苹果了。

出了个人电脑,研究机构用的超级计算机甚至大量的工业与科技体系也离不开英特尔的芯片与其设计的基础架构。

就目前而言,中国的自研芯片完全不是英特尔芯片的对手,至于x86的芯片底层架构,更是完全无法替代。

说句完全不夸张的话,离开了英特尔,亚太地区的整个科研体系都将陷入短期的小幅震荡。

这样的现状固然让人无奈,但作为投资者,我们也应该意识到,这种欲抵制而不可得的技术优势,这种有情绪也只能让你憋着的底气,正是英特尔公司的护城河所在。

一份最近泄露的英特尔路线图甚至显示,英特尔甚至计划在2023-2024年推出一款足以超过M1 Pro的新型CPU,并将以此与苹果竞争。

在处理器产品线中,预计代号为“Raptor Lake”系列处理器将在今年晚些时候出货,采用Intel 7制程和高性能混合架构打造,升级至最多24核32线程(8个性能核+16个能效核),具备充足的超频空间,兼容Alder Lake处理器所用的LGA1700 插槽。

另外,英特尔承诺在2023年之前推出Meteor Lake处理器。该处理器采用Intel 4制程技术,使用新的混合核心设计,集成多个芯片模块,包括基于Arc 技术的tGPU核显引擎、AI加速单元。

Arrow Lake将于2024年正式上市,使用新的Lion Cove和Skymont内核,最多会有8个大核心、32个小核心,总计多达40个。首次加入Intel 20A工艺,提供高达15%的性能每瓦改进。

最后,使用18A工艺制造的Lunar Lake产品将于2025年面世,这款处理器将在每瓦性能方面占据市场领先地位,相比Arrow Lake将带来超过10%的性能提升。

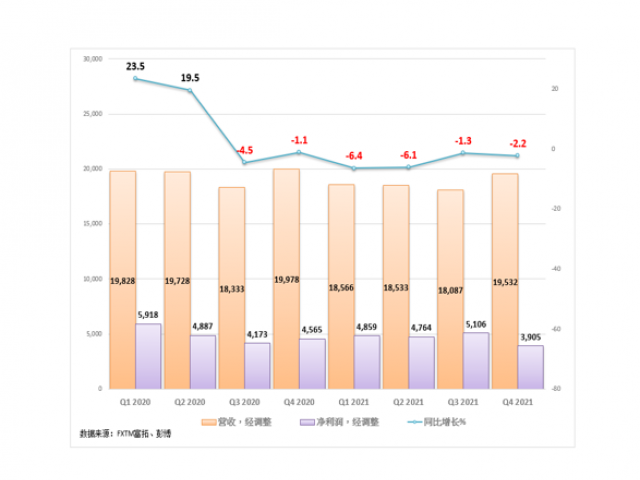

2021财年,英特尔第四财季营收达到195亿美元,每股收益为1.09美元。分部门看,数据中心事业部营收出货量同比增长17%,平均售价上涨4%。

二、中期计划可期

而英特尔并不是一家满足于躺在功劳簿上的啃老本的公司,它正在不断拓宽属于自己的行业护城河。

目前,英特尔积极推进大规模投资计划,最近宣布在俄亥俄州建立芯片生产基地,预计2025年投产。该基地将容纳8家芯片制造厂,初始投资200亿美元,创造约3000个就业岗位。

有知情人士透露,英特尔还将在德国马格德堡花费数十亿美元简历欧洲芯片工厂。此前,英特尔更是宣布未来十年可能在欧洲投资最多950亿美元。

英特尔还将以54亿美元收购Tower Semiconductor,以进一步扩大产能,满足半导体市场的强劲需求。Tower 专长于射频 (RF) 电源、工业传感器等专业技术,服务于移动和汽车等市场,在美国和亚洲设有工厂。

毕竟,在全球缺芯的当下,光会设计,拿不到产能也不行。能否拥有属于自己的代工厂,已成为芯片巨头的核心竞争力。

卷吧,都卷起来!

通过上述计划,英特尔有望重返业界领导地位。另外,目前公司正积极从主要竞争对手AMD、英伟达、苹果和美光科技那里吸纳人才。

AMD独立GPU首席SoC架构师维尔马就将在近日调仓至英特尔,独立负责GPU芯片的设计工作。

苹果M1芯片设计总监威尔科克也收到了来自于英特尔的橄榄枝,此人可是苹果在CPU领域可与英特尔分庭抗礼的关键人物。

不论是完善自身的业务上下游,而是从竞争对手中抢夺人才,英特尔的中期站略,都做的足够优秀。

三、短期股价不佳

目前,货币宽松周期即将结束,我们知道,在货币紧缩的大环境下,市场更偏向于能够稳定盈利的价值型公司而非高速成长的成长型公司。

也因此,尽管英特尔财报继续带来惊喜,但股价却呈现大幅下滑。

其原因或许在于,投资者认为已发布的业绩已成历史,他们更关注的是加息对这些成长型企业的影响,以及资金成本上升对经营的影响。

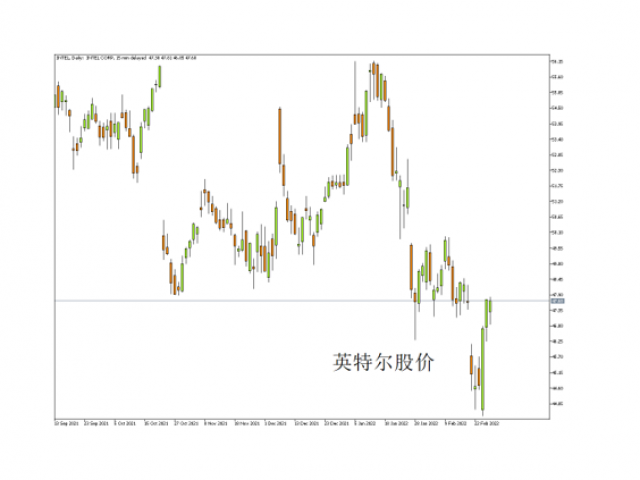

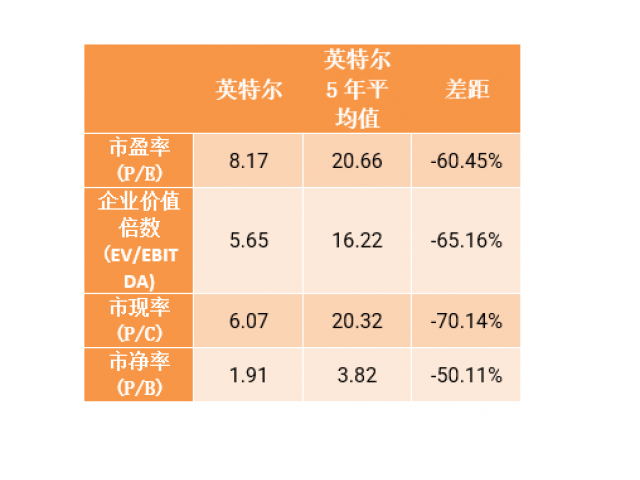

从股价表现看,相比过去五年平均水平,英特尔估值偏低。

英特尔股价已较2021年9月创下的68.33高点下跌34%,期间跌破了200日和50日移动均线,形成技术上的“死叉”。

该股目前交投于44-48q区间,该区间自2017年11月以来一直发挥着强支撑作用,也是早前下跌的跳空缺口,目前已经补回该缺口,预示有机会再次下跌。从RSI指标看,该股在进入超卖区域后迎来超跌反弹,目前已回到中轴附近。

也是200均线位置。另一方面,如果失守43.8,则可能进一步下试38。

行情分析

行情分析